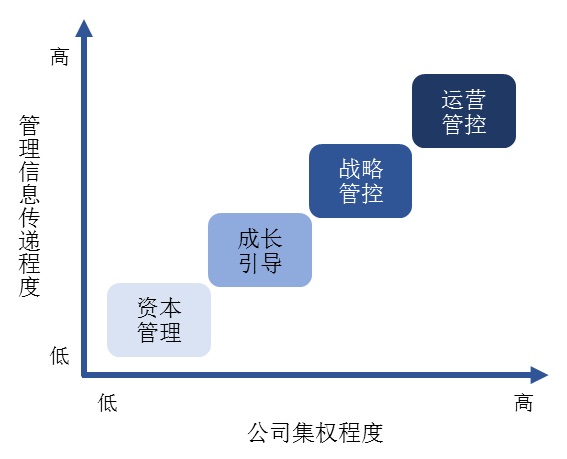

(一) 集分权是股权管理的基础

股权管理主流的模式分类方法为三分法 和四分法 。尽管管控模式名称不同,但从分类的根据来看,基本是按照公司在不同领域对其下属公司之间的集分权程度划分。可见,集分权作为股权管理的基础已经得到管理学界的普遍认同。 股权管理实践中,集分权主要体现在公司治理结构设计上。我国《公司法》中关于公司治理结构的任意性规范主要通过公司章程来规定。通过公司章程,股东对公司治理结构进行个性化设计,可体现股东在股权管理中对集分权的不同诉求。

(二) 管理信息传递是股权管理的关键

明确集分权程度后,股权管理的效率很大程度上取决于管理信息传递。股东享有股东权,股东权是一项综合性的权利,包括股利分配请求权、表决权、信息权等。其中,信息权指为了保护股东利益,由法律强制规定股东有要求公司提供公司信息的权利。作为工具性权利,信息权是股东行使其它权利的条件和依据;作为目的性权利,信息权的行使与信息资源的利用是公司进行股权投资的直接目的之一。若下属公司信息不能有效传达至集团公司,将存在信息不对称的问题,使得集团公司难以对下属公司的财务情况、经营风险、人员能力做出正确判断,最终导致股权管理无法落实。